A sigla Seguro DPVAT está associada ao Seguro de Danos Pessoais Causados por Veículos Automotores de Via Terrestre.

Esse seguro, de natureza obrigatória e pago anualmente junto à primeira parcela ou à cota única do IPVA (Imposto sobre a Propriedade de Veículos Automotores) pelos donos de veículos, como carros e motocicletas, no Brasil.

Nos casos em que o veículo está isento do IPVA, o pagamento do DPVAT deve ser realizado durante o processo de licenciamento anual ou no ato de emplacamento.

Instituído em 1974 com um propósito social, o objetivo do DPVAT é prover indenizações às vítimas de acidentes de trânsito, sem levar em conta a identidade do culpado.

Atualmente, o seguro é administrado pela Seguradora Líder desde 2008, que coordena o consórcio de seguradoras responsáveis pelas compensações e auxílios às vítimas de acidentes.

Este seguro cobre despesas médicas adicionais, casos de invalidez permanente, óbitos e indenizações às vítimas de acidentes provocados por veículos em rodovias brasileiras.

No entanto, o DPVAT não cobre custos de fianças e multas do motorista, danos pessoais não relacionados a acidentes com veículos terrestres ou suas cargas, e acidentes sem vítimas que aconteçam fora do Brasil ou envolvam veículos estrangeiros no território nacional.

Dos fundos arrecadados pelo seguro obrigatório, o Governo Federal destina 45% ao Ministério da Saúde para financiar o tratamento médico-hospitalar de acidentados no trânsito brasileiro.

Mas 5% ao Ministério das Cidades para serem utilizados em iniciativas de prevenção de acidentes de trânsito, e os restantes 50% são alocados para a reserva e pagamento das indenizações do seguro.

O que é o seguro DPVAT?

O DPVAT, estabelecido pela Lei nº 6.194/74 em 1974, representa o Seguro de Danos Pessoais Causados por Veículos Automotores de Via Terrestre.

Este seguro é projetado para compensar vítimas de acidentes envolvendo veículos, incluindo condutores, passageiros e transeuntes.

Sua contribuição é compulsória e recolhida anualmente junto ao pagamento do Imposto sobre a Propriedade de Veículos Automotores (IPVA).

A finalidade principal deste seguro é fornecer amparo financeiro às pessoas afetadas por acidentes com veículos em estradas e vias pelo Brasil, sem considerar quem causou o acidente ou por que aconteceu.

Atualmente, a gestão do DPVAT está sob a responsabilidade da Caixa Econômica Federal (CEF), que assegura a disponibilidade desse benefício à população.

Os valores são coletados pelas secretarias de Fazenda dos estados e direcionados à CEF, encarregada de processar as requisições e efetuar os pagamentos das indenizações.

Em 2020, a cobrança do DPVAT foi suspensa devido ao acúmulo de fundos excedentes destinados às indenizações.

No entanto, após três anos sem arrecadação para o seguro, os recursos para as indenizações esgotaram-se.

Diante dessa situação, o governo federal propôs um novo projeto de lei no final de 2023, que visa reformular o seguro, até mesmo propondo uma mudança de nome para “Seguro Obrigatório para Proteção de Vítimas de Acidentes de Trânsito” (SPVAT).

Entretanto, essa proposta não foi votada a tempo, deixando a retomada do seguro obrigatório indefinida por enquanto.

Quem tem direito ao seguro DPVAT?

Todos os indivíduos afetados por acidentes de trânsito em solo brasileiro têm acesso ao seguro DPVAT.

Isso inclui condutores, passageiros e pedestres que tenham sido prejudicados em uma colisão, destacando que a possibilidade de requerer a indenização não é afetada pela responsabilidade do acidente.

Importante frisar que a elegibilidade ao seguro se mantém mesmo que o automóvel responsável pelo acidente não esteja regularizado com seus pagamentos.

Vale ressaltar também que a indenização é garantida mesmo nos casos em que o veículo causador do acidente não for identificado, incluindo danos provocados tanto pelo veículo em si quanto por sua carga.

Contudo, devido à exaustão dos recursos mencionada anteriormente, aqueles que deram entrada no pedido do DPVAT após 15 de novembro de 2023 deverão aguardar um pouco mais para o recebimento.

A expectativa é que os pagamentos das indenizações atrasadas comecem a ser realizados em 2024, embora essa previsão ainda necessite de confirmação.

Portanto, é recomendável manter-se atualizado sobre o assunto.

Quais são as coberturas do seguro DPVAT?

O seguro DPVAT oferece três tipos de cobertura, cada uma com um valor específico de indenização. Confira a seguir detalhes sobre essas coberturas:

- Despesas Médico-Hospitalares e Suplementares (DAMS) — Oferece reembolso de até R$ 2.700,00 por gastos com tratamentos médicos, hospitalares e medicamentos necessários após um acidente.

- Invalidez Permanente Total ou Parcial — Proporciona uma indenização de até R$ 13.500,00 em caso de perda ou diminuição permanente da capacidade funcional de um membro ou órgão afetado pelo acidente.

- Morte — Assegura o pagamento de até R$ 13.500,00 aos herdeiros legais em caso de falecimento da vítima.

É importante notar que o DPVAT cobre exclusivamente danos pessoais, excluindo prejuízos materiais. Além disso, não são cobertos pelo seguro:

- Acidentes que não resultem em vítimas;

- Ocorrências fora do Brasil;

- Lesões pessoais não provocadas por veículos automotores terrestres;

- Multas e fianças relacionadas ao condutor;

- Acidentes envolvendo veículos estrangeiros.

No que tange ao reembolso por despesas médicas ou indenização por invalidez permanente, o pagamento é feito diretamente à vítima ou, em casos de impedimento, ao seu representante legal.

No caso de indenização por morte, o valor é destinado aos herdeiros legais — cônjuge ou companheiro(a) e descendentes, conforme a hierarquia de sucessão.

Se o beneficiário for incapaz, o pagamento será feito ao responsável legal.

Conforme estabelecido pelo artigo 792 do Novo Código Civil de 2002, na ausência de beneficiário nomeado ou se por algum motivo a indicação não for válida, metade do valor segurado será destinada ao cônjuge não separado legalmente, e a outra metade, aos herdeiros legais, seguindo a ordem de sucessão.

Na falta de herdeiros conforme mencionado, serão beneficiadas as pessoas que comprovarem que a morte do segurado resultou na perda dos meios de subsistência.

Como é feita a cobrança do seguro DPVAT?

Até 2020, o seguro era pago anualmente por todo proprietário de veículo automotor. A cobrança era feita juntamente ao IPVA, por isso, o pagamento era obrigatório.

O preço do DPVAT varia de acordo com a categoria do veículo. A tabela com os valores atualizados está disponível tanto no portal Susep quanto nos sites do Detran de cada Estado.

O que faço para receber o seguro DPVAT?

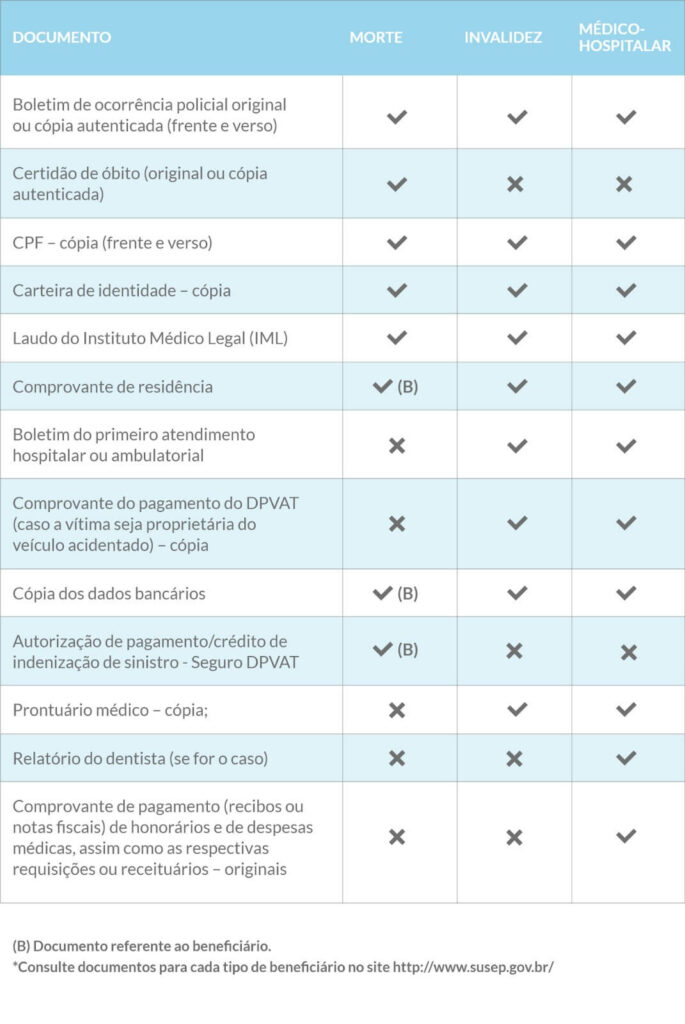

As indenizações do DPVAT são pagas pelas seguradoras conveniadas e você pode fazer o pedido diretamente, sem a necessidade de intermediários. Para dar entrada na solicitação, é importante ter em mãos os documentos específicos para cada tipo de indenização.

(B) Documento referente ao beneficiário. *Consulte os documentos necessários para cada tipo de beneficiário no site do DPVAT: GOV.BR

Ao seguir os procedimentos corretos e apresentar a documentação exigida, você poderá receber a indenização do DPVAT de forma ágil e sem complicações. Certifique-se de acessar o site oficial do DPVAT para obter informações detalhadas sobre a documentação necessária para o seu caso específico.

Prazo para Reivindicação de Indenização do DPVAT

É fundamental estar atento ao prazo para solicitar a indenização do seguro DPVAT.

A partir da data do acidente, você tem três anos para fazer o pedido. No caso de invalidez em tratamento, o prazo começa a contar a partir da data de emissão do laudo do Instituto Médico Legal (IML).

Acompanhe o status do seu pedido através do SAC oficial do DPVAT: 0800 022 1204.

Cuidado com Possíveis Golpes Relacionados ao DPVAT

Infelizmente, serviços que envolvem indenizações em dinheiro podem atrair golpistas em busca de pessoas desprevenidas para se apropriarem da indenização.

Então, para evitar cair em golpes relacionados ao seguro DPVAT, não envolva terceiros no processo e mantenha-se atento em todo o procedimento para garantir que a indenização seja recebida de forma segura e legítima.

Qual é a importância do DPVAT?

Embora o DPVAT não inclui prejuízos materiais, ele desempenha um papel importante ao assegurar compensações para indivíduos afetados por acidentes de trânsito provocados por veículos automotores em estradas, como já mencionamos.

Como ele não inclui danos materiais, por isso é importante contar com uma proteção veicular de confiança como a APVS Brasil.

Sua capacidade de prover indenizações sem necessidade de determinar a culpa, e de estender a proteção até para aqueles que não estão dentro de um veículo (a exemplo dos pedestres atropelados), confere a este seguro um valor social significativo.

Adicionalmente, apesar da obrigatoriedade de seu pagamento, o governo optou por garantir a indenização às vítimas mesmo que o veículo causador do acidente esteja irregular com o seguro, reconhecendo que a vítima não deve ser penalizada pela negligência alheia.

Interessou-se pelo seguro DPVAT? Está informado sobre como proceder para solicitar sua indenização em caso de acidente?

Mesmo que a expectativa seja de nunca necessitar recorrer a ele, é crucial estar preparado e conhecer os aspectos cobertos e as formas de proteção oferecidas.

Falaremos mais sobre a proteção veicular e sua relevância em caso de danos ao veículo.

Essa proteção é vital para garantir a segurança financeira e o bem-estar das vítimas, além de ser um complemento ao seguro DPVAT, cobrindo aspectos não inclusos por este.

Continue lendo para entender.

Qual a diferença de seguro DPVAT e seguro tradicional?

O seguro DPVAT (Danos Pessoais Causados por Veículos Automotores de Vias Terrestres) e o seguro tradicional são duas modalidades distintas de proteção para proprietários de veículos no Brasil.

- Seguro DPVAT:

- O seguro DPVAT é um seguro obrigatório, pago anualmente junto com o IPVA (Imposto sobre a Propriedade de Veículos Automotores).

- Ele é destinado a indenizar vítimas de acidentes de trânsito, sejam motoristas, passageiros ou pedestres, independentemente de quem seja o responsável pelo acidente.

- As coberturas do DPVAT incluem: despesas médicas e suplementares, invalidez permanente e indenização por morte.

- O seguro DPVAT não cobre danos materiais, somente danos pessoais.

- Seguro Tradicional:

- O seguro tradicional é uma modalidade opcional, contratada junto a seguradoras, com coberturas personalizadas conforme as necessidades do segurado.

- Diferente do DPVAT, o seguro tradicional oferece proteção para danos materiais e pessoais em casos de acidentes, roubos, furtos e outras situações previstas em contrato.

- As coberturas e valores do seguro tradicional podem variar conforme as opções escolhidas pelo segurado.

Então em resumo, a principal diferença entre o seguro DPVAT e o seguro tradicional é que o DPVAT é obrigatório e oferece cobertura exclusiva para danos pessoais causados por acidentes de trânsito.

Mas enquanto o seguro tradicional é opcional e oferece cobertura mais abrangente, incluindo danos materiais e pessoais em diversas situações.

Além do seguro tradicional

Existem as associações de proteção veicular, são associações sem fins lucrativos.

Proteção veicular é um serviço oferecido por associações ou empresas que visa proporcionar cobertura e assistência aos proprietários de veículos em casos de sinistros, como acidentes, roubos e furtos.

Mas, elas são uma opção ao seguro tradicionais, com um melhor custo benefício.

Então a proteção veicular funciona de forma semelhante a um seguro auto, porém, costuma ser uma alternativa mais acessível para muitos motoristas.

Mas essas associações de proteção veicular atuam mediante o pagamento de mensalidades ou taxas anuais pelos associados, formando um fundo comum para cobrir eventuais prejuízos dos membros em situações previstas em contrato.

Por esse motivo, é fundamental pesquisar e escolher uma associação de proteção veicular confiável, que ofereça serviços adequados às suas necessidades e tenha boa reputação no mercado.

Quais são as coberturas da proteção veicular?

A proteção veicular oferece diversas coberturas para proteger os associados e seus veículos de diferentes riscos e imprevistos.

Então, embora as coberturas possam variar conforme a associação e o plano escolhido, geralmente incluem:

- Colisão: Cobertura para danos causados por colisões com outros veículos ou objetos.

- Roubo e Furto: Indenização em caso de roubo total ou furto do veículo.

- Incêndio: Proteção contra danos causados por incêndios.

- Danos a Terceiros: Responsabilidade civil para cobrir danos materiais e/ou pessoais causados a terceiros.

- Danos a Vidros: Cobertura para reparo ou substituição de vidros danificados.

- Assistência 24 horas: Serviços como guincho, chaveiro, troca de pneus, socorro mecânico, entre outros.

- Proteção contra Fenômenos Naturais: Cobertura para danos causados por alagamentos, enchentes, tempestades, entre outros eventos naturais.

- Acidentes Pessoais de Passageiros (APP): Indenização para despesas médicas e invalidez permanente dos ocupantes do veículo.

- Carro Reserva: Possibilidade de receber um veículo reserva enquanto o veículo segurado está em reparo.

Mas, além disso, é importante estar atento ao cumprimento das condições e exigências do contrato para garantir a validade das coberturas em casos de sinistros.

Então, antes de adquirir uma proteção veicular, é recomendável comparar os serviços e preços oferecidos por diferentes associações para tomar uma decisão bem informada e obter a melhor proteção para o seu veículo.

Qual e a melhor associação de proteção veicular?

Quando se trata de proteção veicular, a APVS Brasil se destaca como a melhor escolha.

Sendo a maior associação da América Latina, ela oferece cobertura em todo o território brasileiro, contando com mais de 250 mil associados ativos.

Mas surpreendentemente, a APVS possui um número maior de associados ativos do que muitos seguros tradicionais.

Portanto, com uma extensa rede de mais de 300 regionais espalhadas por todo o Brasil, a APVS garante um atendimento eficiente e abrangente aos seus associados.

Então ao escolher a APVS, você opta por uma proteção veicular sólida e confiável, que conquistou a confiança de milhares de pessoas em todo o país.

Se você busca a melhor opção do mercado em termos de proteção veicular, a APVS Brasil é a resposta.

Mas, conte com a segurança e tranquilidade oferecidas por uma associação de excelência, com ampla experiência e foco no bem-estar dos seus associados.

Escolha a APVS e proteja o seu veículo com uma das maiores e mais conceituadas associações de proteção veicular da America Latina, com mais de 250 mil associados ativos, e com a maior estrutura física do país, no segmento de proteção veicular, não fique fora dessa familía.

Veja o depoimento de um associado APVS Brasil, a maior associação veicular.

Clique AQUI e faça sua cotação agora, na maior proteção veicular da America Latina.

Seguro DPVAT conclusão:

O Seguro DPVAT é uma importante medida de proteção para todas as vítimas de acidentes de trânsito no Brasil.

Ele oferece cobertura para despesas médicas, invalidez permanente e indenização em casos de morte, garantindo amparo financeiro em situações difíceis.

Então, sua natureza obrigatória e caráter social tornam o DPVAT uma ferramenta essencial para promover a segurança no trânsito e proporcionar suporte às vítimas e suas famílias.

Através das seguradoras conveniadas, é possível dar entrada no pedido de indenização sem a necessidade de intermediários, facilitando o processo.

É fundamental ficar atento ao prazo para solicitar a indenização, que é de três anos a partir da data do acidente, ou na data de emissão do laudo do Instituto Médico Legal (IML) em casos de invalidez ainda em tratamento.

No entanto, é importante ressaltar que o DPVAT não cobre danos materiais, apenas danos pessoais.

Em suma, o Seguro DPVAT é uma medida essencial para garantir amparo financeiro e assistência médica às vítimas de acidentes de trânsito, contribuindo para a redução de danos e promovendo um trânsito mais seguro para todos os brasileiros.

Mas não fique sem uma proteção veicular, ou um seguro, a APVS está aqui para atendê-lo da melhor forma, clique AQUI e faça sua cotação agora, na maior proteção veicular da America Latina.

Gostou do artigo? Compartilhe com quem precisa saber, sobre seguro DPVAT, e proteção veicular.